„Pflege ist die soziale Frage der 20er-Jahre.“ Mit diesen Worten hat Bundesgesundheitsminister Jens Spahn die Debatte über seine Pläne zur Reform der Pflegeversicherung eröffnet. Die enormen Kosten der Pflege machen sie auch zu einer ökonomischen Frage, und das weit über die 20er-Jahre hinaus – mit beträchtlichen Folgen insbesondere für die jüngeren Generationen.

Die Pläne sehen eine deutliche Ausweitung der Leistungen vor, indem die Eigenanteile der Pflegebedürftigen bei stationärer Pflege für 36 Monate auf 700 Euro gedeckelt und dann ganz von der Pflegeversicherung übernommen werden sollen. Hinzu kommen Impulse für höhere Tariflöhne der Pflegekräfte und neue Hilfen für pflegende Angehörige. Die zusätzlichen Ausgaben beziffert Spahn auf anfangs 6 Milliarden Euro im Jahr. Sie sollen über einen dauerhaften steuerfinanzierten Zuschuss aus dem Staatshaushalt an die Pflegeversicherung finanziert werden.

Die WIP-Analysen stehen auf der Website www.wip-pkv.de zum Download zur Verfügung. Weitere Informationen zur Pflegereform finden Sie hier.

So soll verhindert werden, dass die Sozialabgaben über die 40-Prozent-Grenze steigen, die als Obergrenze für die wirtschaftlich noch verkraftbaren Lohnzusatzkosten in Deutschland angesehen wird, um nicht den Erhalt von Arbeitsplätzen zu gefährden. Ohne den Steuerzuschuss würden die Kosten der Reform die Pflegebeiträge so stark erhöhen, dass die 40-Prozent-Grenze gerissen würde. Schon in der konjunkturell guten Lage vor der Coronapandemie ist der Beitragssatz stark gestiegen. Denn die Leistungen wurden bereits durch die Reformen der letzten Jahre deutlich ausgeweitet. Die Folge: Die Kosten steigen schneller als die Einnahmenbasis.

Demografischer Wandel mit explosiven Folgen

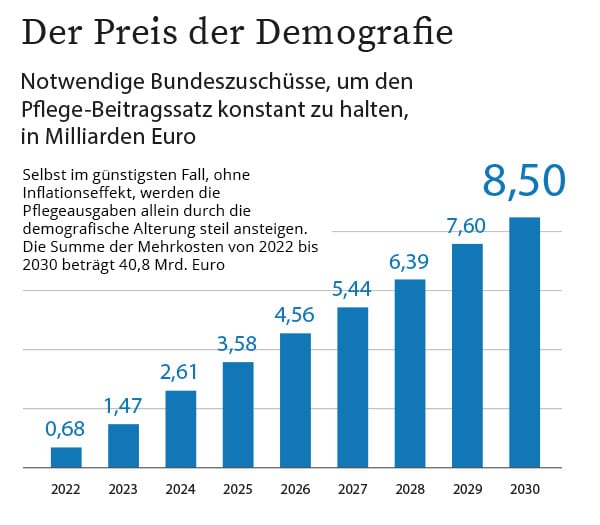

Hinzu kommt der demografische Wandel – immer weniger Beitragszahler müssen die Leistungen für immer mehr Pflegebedürftige bezahlen. Das Wissenschaftliche Institut der PKV (WIP) hat daher analysiert, wie sich die Beitragslast der gesetzlichen Pflegeversicherung in den kommenden Jahren entwickeln wird.

Schon das günstigste Szenario prognostiziert eine starke Beitragserhöhung. Es unterstellt, dass Ausgaben und Einnahmenbasis der Pflegeversicherung jährlich mit derselben Rate wachsen. So werden die Zusatzkosten infolge der Alterung der Bevölkerung sichtbar. Selbst ohne zusätzlichen Kostendruck stiege der Pflege-Beitragssatz demnach auf 4,1 Prozent im Jahr 2040 – also um mehr als ein Drittel.

Die Kosten der bevorstehenden Reform kämen da noch obendrauf. Auf Basis der Eckpunkte von Minister Spahn haben die Ökonomen des WIP abgeschätzt, was die neue Reform kosten würde. Die Rechnung basiert u. a. auf einem Anstieg der Personalkosten um 3 Prozent im Jahr, die etwa zwei Drittel der Pflegekosten ausmachen. Dies ist eine vorsichtige Annahme, denn tatsächlich sind die Pflegelöhne zuletzt um 4 bis 5 Prozent im Jahr gestiegen, wie die „FAZ“ berichtete. Wenn der Bundeszuschuss um diese „pflegespezifische Inflation“ dynamisiert wird, kämen auf die Steuerzahler von 2021 bis 2030 somit zusätzliche Lasten von insgesamt 67,8 Milliarden Euro zu.

16 Mrd. Euro Zusatzlast pro Jahr

Wenn die Politik ihr erklärtes Ziel erreichen will, den Pflege-Beitragssatz stabil zu halten, müsste sie überdies auch die Kosten ausgleichen, die beim bestehenden Leistungsniveau allein durch die demografische Alterung erwachsen. Bei wiederum sehr vorsichtiger Schätzung müssten die Steuerzahler dafür im Zeitraum 2022 bis 2030 zusätzlich nochmals 40,8 Milliarden Euro aufbringen (siehe Grafik). Die Summe aus Inflations- und Demografie-Effekt kostet dann 2030 schon 16,1 Milliarden Euro zusätzlich – pro Jahr.

Kritik kommt denn auch von Vertretern der deutschen Wirtschaft, der Pflegebranche sowie des Beamtenbunds, die sich zu einer „Initiative für eine nachhaltige und generationengerechte Pflegereform“ zusammengeschlossen haben: Die Reformpläne seien weder nachhaltig noch generationengerecht. Derartige Leistungsausweitungen ohne Rücksicht auf die finanzielle Tragfähigkeit im demografischen Wandel würden Steuer- und Beitragszahler massiv belasten. Die Einführung eines Steuerzuschusses sei eine weitere Hypothek zulasten der jüngeren Generationen und des Wirtschaftsstandorts. Um die Pflege finanziell langfristig zu sichern, müsse noch stärker auf die private Pflegevorsorge gesetzt werden.

Dafür hat der Verband der Privaten Krankenversicherung (PKV) einen „neuen Generationenvertrag“ vorgeschlagen. Er soll die Belastung der Älteren infolge steigender Eigenanteile gezielt abfedern und zugleich die Jüngeren beim Aufbau einer privaten Eigenvorsorge unterstützen. So könnte der Beitragssatz zur Pflegeversicherung langfristig auf dem heutigen Niveau nahe 3 Prozent stabilisiert werden.

Eine Steuerfinanzierung hingegen „macht das System sehr intransparent“, warnt Prof. Dr. Martin Werding, Professor für Sozialpolitik und öffentliche Finanzen an der Ruhr-Universität Bochum. „Die Versuchung ist groß, Mehrausgaben in den Sozialkassen über Steuererhöhungen zu finanzieren.“

Die Jüngeren zahlen drauf

Eine Studie des Instituts der deutschen Wirtschaft (IW Köln) zeigt überdies, dass eine pauschale Entlastung der älteren Generation auch sozialpolitisch fragwürdig wäre. Denn entgegen der gesellschaftlichen Wahrnehmung sind die Älteren im Schnitt ökonomisch keineswegs schlechter gestellt als jüngere Generationen, im Gegenteil.

Auch Werding warnt vor einem „Verstoß gegen die Generationengerechtigkeit“. Die Sozialabgaben belasteten die Jüngeren auf Dauer fast doppelt so stark wie die Älteren. Ein heute 10-jähriges Kind werde in seinem Leben insgesamt über 54 Prozent seines Erwerbseinkommens an Sozialabgaben abführen müssen, während es für einen heute 80-Jährigen nur 34 Prozent seien. Um die Belastung nachfolgender Generationen zu begrenzen, sei eine private, kapitalgedeckte Vorsorge notwendig.

Ein innovatives Modell für eine solche Vorsorge hat soeben die Chemiebranche vorgelegt und in ihrem Tarifvertrag eine betriebliche Pflegezusatzversicherung für alle Beschäftigten vereinbart. Dass eine umfassende Pflegevorsorge auch individuell zu sehr günstigen Konditionen möglich ist, zeigt eine Marktanalyse der Ratingagentur Assekurata.

Es gibt also konkrete Alternativen zu einer Politik, die die Kosten der heutigen Leistungsversprechen auf nachfolgende Generationen verschiebt. Die Debatte ist eröffnet.